前回の第1話では商工会議所の記帳サポート部門に無料で電話相談・訪問相談を行い、無料の電話での青色申告相談先、無料の税理士相談チャンスを手に入れることができました。

無料相談に興味があるなら、第1話についての以下のブログをご確認ください。

なんもわからん個人事業主(せどり・転売・越境EC)が可能な限り安く青色申告を行ってみる 商工会議所編 第1話

すでに商工会議所の無料で行える税理士相談を1時間入れています。

ですが、現状は知識不足が否めません。

本屋に行きざっくばらんに読んだ結果として、「簿記」の本が一番青色申告に使えそうだとわかりました。

「可能な限り安く」という前提を早速無視するようで申し訳ないのですが、まずこの分野の基礎を知りたかったため、以下の本を購入しました。

今回はその本からのエッセンス、簿記の基礎を自分の理解のためにまとめました。現時点での理解ですので、間違いがあればご指摘いただけますと幸いです。

※なお著作権違反にならないように、本の記載内容をそのまま伝えてはおりません。

青色申告のゴール

理解できたやることをゴールから逆算していきます。

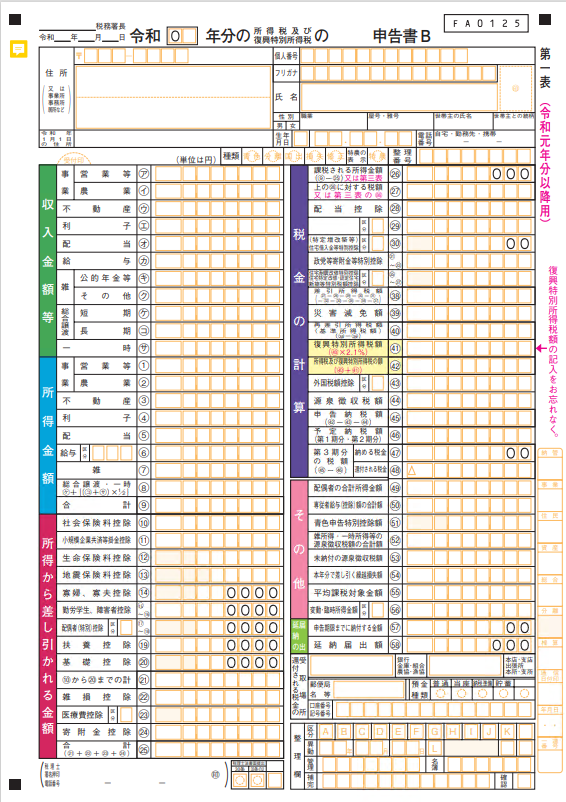

① 最終的なゴールは「確定申告」

個人事業主がやらなければならない最終的なゴールは「確定申告」を行うことです。以下が実際の申込書です。

② 個人事業主は自分の事業の「青色申告決算書」が必要

この確定申告を行うために、サラリーマンの場合は自分の給与所得や株や配当、ふるさと納税の寄付などの計算を、さらに個人事業主の場合は青色申告を行う必要があります。

青色申告として実際に提出する資料は「青色申告決算書」になります。

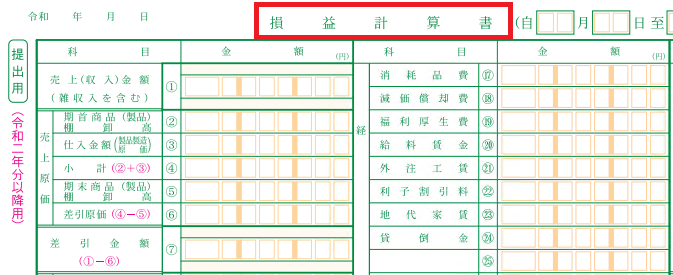

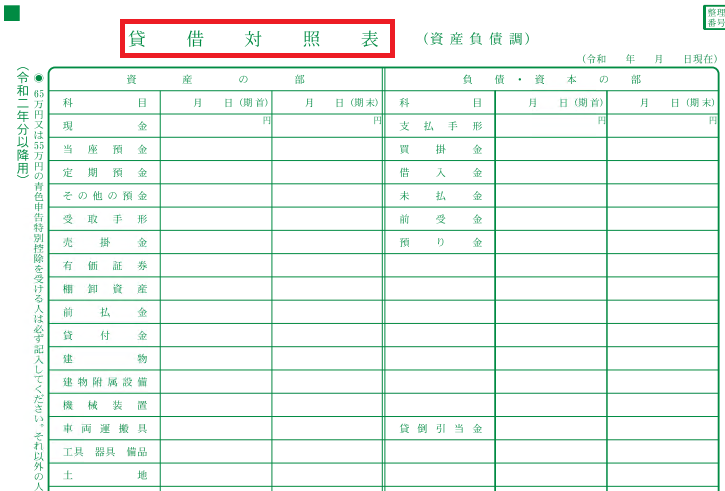

③ 青色申告決算書は、大別すると「損益計算書(P/L)」と「貸借対照表(B/S)」からなる

青色申告決算書として用意する必要があるのが、主に「貸借対照表 (Balance sheet 通称B/S)」と「損益計算書 (Profit and Loss statement 通称P/L)」になります。

④ P/L と B/S を出すには、年間の「試算表」を出す

そして、その貸借対照表と損益計算書の2つを生み出すのが「試算表」になります。

⑤ 試算表は「勘定」を試算表になるように書き写すことで作成できる

試算表は「勘定」を試算表になるように書き写すことで作成できます。

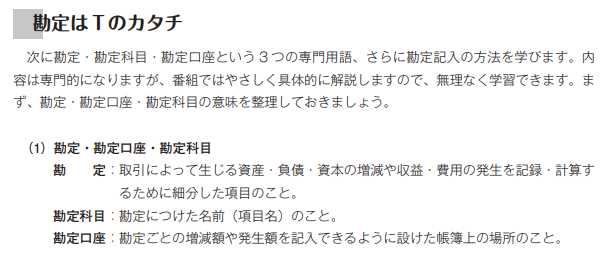

上の④の画像を見ていただくと、中心に「勘定科目」とあるのがわかります。

「勘定科目」とは「現金」、「売掛金」、「借入金」などのそれぞれの単語を指します。

「勘定科目」をすべて集めたものが「勘定」になります。

試算表は勘定をまとめたものなので、勘定ができれば、試算表は自動でできます。

※「勘定科目」というのはある程度簿記において名前が決められています、それを絶対に使わないといけないということはないですが。

⑥ 勘定は複数の「勘定科目」から成り、勘定科目は「5つのグループ」に紐づく

「勘定」や「勘定項目」などについてNHKの簿記に関する講座の資料がありましたので引用します。

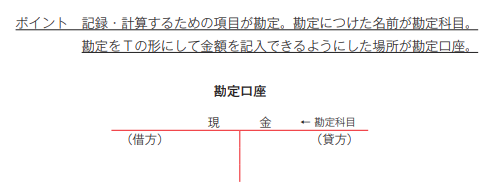

実際に勘定を記録する場合は以下のようなT型で記録を行います。

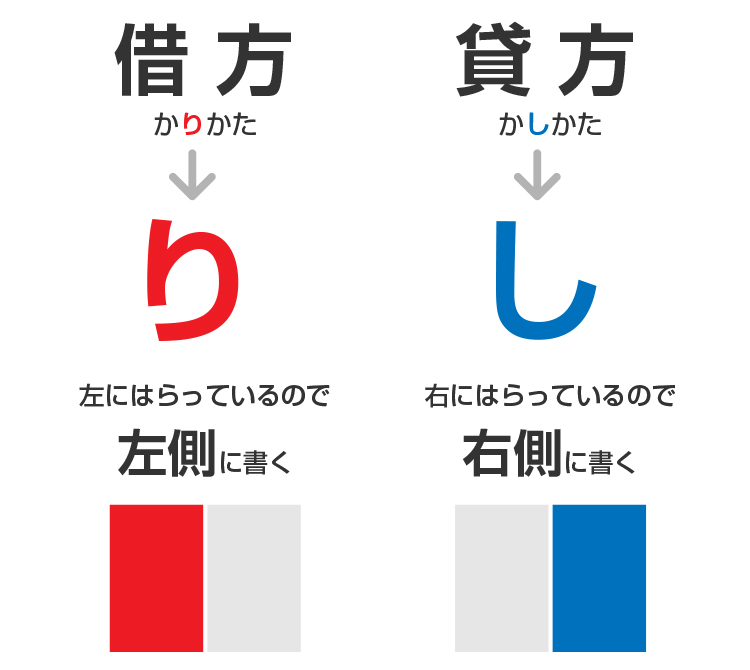

ここに書いてある「借方」と「貸方」は単純に左にあるのが「借方」、右にあるのが「貸方」という風に呼ぶ理解でOKです。

ここは暗記が必須です。「借方」 = よくわからんけど左右があれば「左」、「貸方」 = 「右」とおぼえましょう。あとで覚え方を引用します。

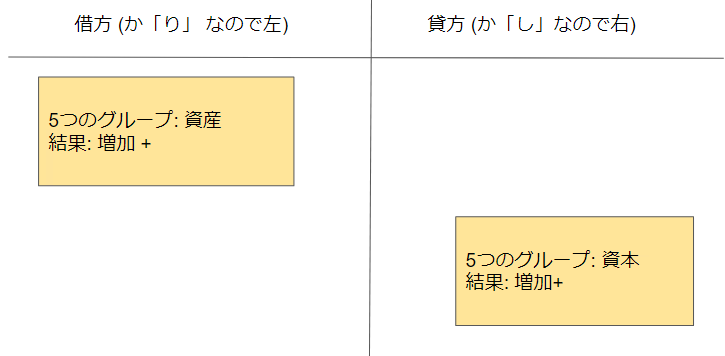

勘定科目は「5つのグループ」に紐づく

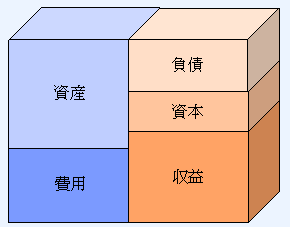

世の中にはいろんなグループがあります。会社のグループでも、ラインのグループでもなんでもいいんですが、簿記にも「資産」「費用」「負債」「資本」「収益」というグループがあります。

5つのグループは暗記する必要があります。

勘定科目は必ずどれかの5つの分類に紐づきます。ここも非常に重要です。

先程の「現金」は「資産」、「給料」は「費用」などです。

そしてこの5つのグループは定位置があります。左右のブロックが2つありそのうち、左側には「資産」と「費用」という2つのグループが入ります。そして、右側の「負債」と「資本」と「収益」という3つのグループが入ります。

例えば、「売掛金」は左の「資産」のグループ、「買掛金」は左の「負債」のグループ、「売上」は右の「収益」のグループなどです。

会社の従業員が必ずなにかしらの部門に紐づいているくように、「勘定科目」にも必ず「5つのグループ」のうちのどれかにひも付きます。

貸方(右)・借方(左)

貸方は右、借方は左です。覚え方はよく言われるのを貼っておきます。

5つのグループの定位置の覚え方

左には「お金の使い方」に関する「勘定科目」が入るとイメージする必要があります。

逆に右には「お金が入り方」に関する「勘定科目」が入ります。

つまり「資産」や「費用」は「お金の使い方」を示すものなので定位置は左、「負債」や「資本」や「収益」は「お金の入り方」を示すので定位置は右です。

5つのグループとその定位置は絶対に暗記してください。これがわからないと簿記は理解できません。

⑦ 勘定は日々の取引を「仕訳」という方法で記録した情報をすべて集めたもの

さて、これまでをまとめると以下になります。

貸借対照表と損益計算書は試算表から出力できる。試算表は勘定を並び替えたものである。勘定は勘定科目からなり、勘定科目は「資産、費用、負債、資本、収益」のいずれかのグループに入る。

さて、ではどうやって勘定を作成するのでしょうか。

それは日々発生する簿記のイベント(大体のものがお金が動いたこと)を「仕訳」という手順で記録をすることです。

「仕訳」を行うと、自動的に勘定ができます。

なので遠回りをしてきましたが、我々がやるのは簿記のイベント、例えば「取引」などが発生した際にそれを簿記のやり方に従って「仕訳」をすることです。

ここまで遠回りをしてきたのには訳があります。それは次に紹介する「取引の二面性」と「貸借平均の原理」を理解するためです。

⑧ 「取引の二面性」と「貸借平均の原理」を理解し「仕訳」する

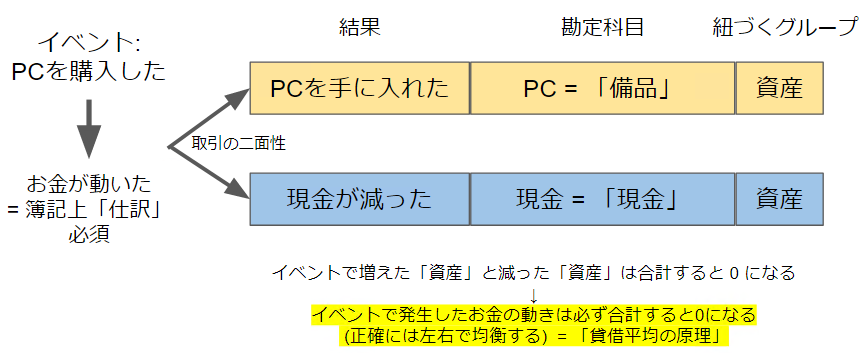

「取引の二面性」とは、簿記のイベント、「取引」が発生した際には必ず2つの要素に分解できるということを意味します。

例えば、PCを購入するというイベントを考えましょう。「お金が動いている」のでこれは仕訳をしなければなりません。基本的に「お金が動いている」= 「仕訳」をする必要があります。

PCの購入で「取引の二面性」を考える

秋葉原で現金を利用してPCを購入しました。この場合、使ったのは「金」、手に入れたのは「PC」です。

この場合「金」は勘定科目で言えば「現金」は5つのグループでいえば「資産」になります。「PC」は勘定科目で言えば「備品」として5つのグループで言えば「資産」になります。

そしてこの取引による貸方と借方は均衡します。(「貸借平均の原理」)

PCの例で言えば、資産の増加と資産の減少によって差し引きゼロになっています。つまり借方も貸方も増加は0で「均衡」しています。

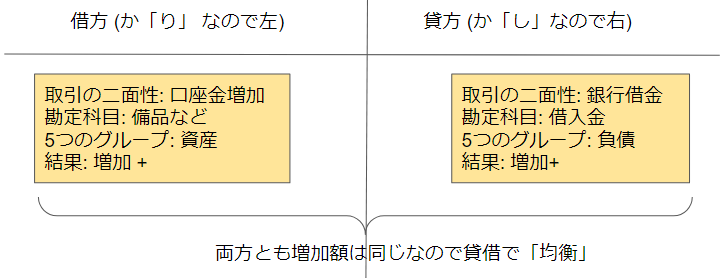

銀行からの借金で考える

次に、例えば銀行から有期でお金を借りたことを考えましょう。

銀行から利子付きでお金を借りるということは、「お金が動いている」ので簿記上のイベントが発生しています。なので「仕訳」が必要です。

お金を借りるというのは「お金を使ったわけではない」ので、「借方」の項目ではなさそうです。むしろ「お金が入った」訳なので、どうやって入ったかの「貸方」の項目になります。

「貸方」の項目としては、「負債」と「資本」と「収益」がありました。この中で一番親しいのは「負債」になります。銀行から借りているわけですからね。

つまり「取引の二面性」の1つは「負債」になります。

もう一つはなにになるでしょうか。お金を借りているので、そのお金は銀行口座に借り主が保有しています。自由に使えます。

現金は勘定科目が「現金」の「資産」ですので、「取引の二面性」の1つは「資産」になります。

つまり図にすると以下になります。

つまりいずれの場合においても、簿記上のイベントが発生した際には、取引は2つに分けることができ(取引の二面性)、それぞれを「仕訳」すると「貸借平均の原理」により借方と貸方は「均衡」します。

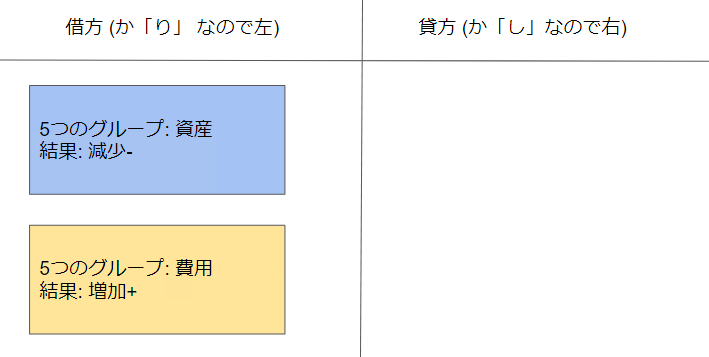

それ以外にもまとめると、取引が発生した場合は以下のような形で仕訳が考えられます。

「資産が減少」し「費用が増加」する場合、例えば給料の支払いなど。左+ と 左- で 0 で均衡する。

資産が増加し、資本も増加する場合、例えば事業用の口座に個人の口座から100万円移して(資本増加)、それを軍資金として(資産増加)事業を始めるなど。 左+ と 右+ で 0 で均衡。

これ以上例示するのもあれなので、文字にまとめると以下のような場合があります。

◇左+と右+で均衡:

「資産の増加(左+)」と「負債の増加(右+)」

「資産の増加(左+)」と「資本の増加(右+)」

「資産の増加(左+)」と「収益の発生(右+)」(※例:ものが売れたので売上が入り、現金が増えた)

「費用の発生(左+)」と「負債の増加(右+)」(※例: 手数料を支払、現金ではなくツケ払い(未払金)にした

◇左-と右-で均衡:

「資産の減少(左-)」と「負債の減少(右-)」(※借金を現金で返した)

「資産の減少(左-)」と「資本の減少(右-)」(※買った部品を私的利用にした)

◇左+と左-で均衡

「資産の増加(左+)」と「資産の減少(左-)」

「資産の減少(左-)」と「費用の増加(左+)」

◇右+と右-で均衡

「負債の減少(右-)」と「負債の増加(右+)」(※多重債務して借金を借金で返す)

「負債の減少(右-)」と「収益の発生(右+)」(※借金があった相手が商品をもらって相殺した)

今は2つの要素だけでしたが、同時に3つの要素が発生する場合もありえます。例えば、商品を売って収益を得たのであれば、商品(資産-)が減る、現金が増える(資産+)、売買益(収益+)が増えるなど。(三分法をからめるともっとややこしくなるので触れません。)

勘定科目がどのグループに入るのか

勘定科目がどのグループに入るのかどうやって判断するんじゃい!と思われた方もいるかもしれません。考え方はこうだと思います。

- ① 適当な本からグループごとに当てはまる勘定科目一覧などを見て探す

- ② 物が手に入っているなら資産と考え、物ではなく消えてしまったなら費用と考える

- ③ 金が入ってくるときは右と考え、誰からもらったかで「負債」「資本」「収益」のどれかで判断する

金がなにか物に変わるなら資産、それ以外なら費用、金が入ってきたなら右(貸方)のどれかと覚えると楽だと思います。

実際の「仕訳」と「勘定」について補足

さて、まだよくわからないかもしれませんので、具体的な動作に落とし込んでみましょう。

「仕訳」は取引の二面性から判断すること、「勘定」はT型でまとめることはわかっています。

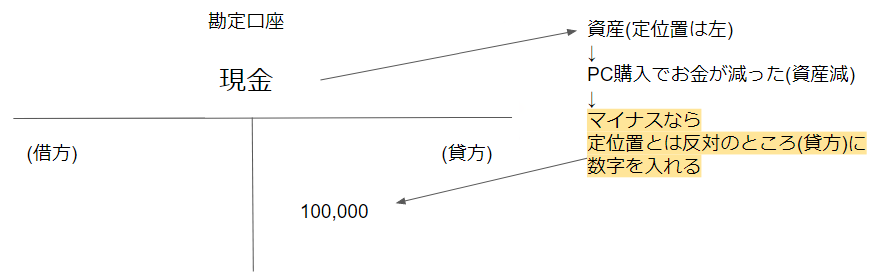

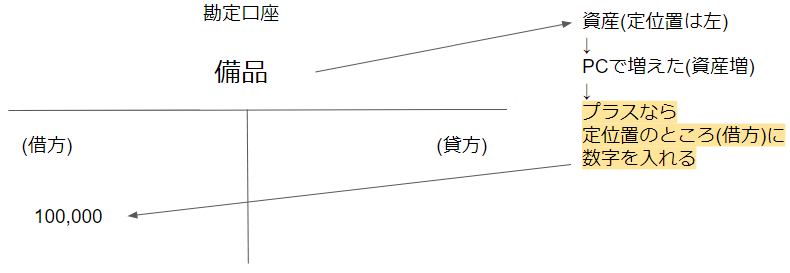

実際にお金が動くイベントを考えてみます。今回もPCの購入を例に考えます。

取引の二面性から考えるとお金が減ってPCが増えているわけですから、一つはお金で勘定科目は「現金」が良さそうです。

PCは「お金が入ってきたわけではない」ので「貸方」ではないですし、どう使ったかを表す「借方」が良さそうです。

借方は「資産」と「費用」がありますが、PCはそのまま残っているわけですから、「資産」が良さそうです。勘定科目はどうしましょうか。「PC 勘定科目」などでやると色々でてきますが、今回は簡易化のために「備品」とします。

さてこの場合、両方とも「資産」でした。資産内でプラスマイナスは0になっているので、「貸借平均の原理」は満たしています。

仕訳の書き方はこうします。

考え方はこうです。

・今回は「備品」と「現金」でそれぞれ「資産」に属する

・資産の定位置は左(借方)

・勘定項目がマイナスになる場合は、定位置とは逆(右)に入れる

・資産の勘定項目がプラスの場合は、定位置(左)に入れる

だから自分の勘定項目が「資産」「費用」「負債」「資本」「収益」のどれにあるが分かる必要があるんですね。勘定項目の定位置を覚えないと左(借方)か右(貸方)かどっちにいれるべきかわからないからです。

そしてこれを勘定するとこうなります。借方と貸方の位置をそのままに勘定項目ごとに数字をいれていけばいいという感じになります。

現金の勘定はこうなります。

備品の勘定は以下になります。

このような形で取引が発生するたびに、仕訳を行います。基本的に会計ソフトで仕訳を行うと、勘定科目が属するグループを自動で判断して、勘定も行ってくれます。

なので、仕訳ができれば、勘定ができ、勘定ができれば、試算表ができ、年間の試算表ができれば、損益計算書も貸借対照表もできます。

まとめ

ゴールから逆算していって、最終的に「仕訳」まで見えてきました。総括していきましょう。

一番重要だと思うのが「取引の二面性」と「貸借平均の原理」ですね。これさえわかっていれば金がうごくイベントのときにどう仕分ければいいのかというのがイメージが付きます。それにここまでわかれば「銀行 借金 勘定科目」などで調べれば適当な説明サイトに当たりますし、もう基礎はこれで十分だと思います。

第3話では実際に税理士にせどりや輸入ECなどの取引に関わる具体的な「仕訳」について触れる予定です。

※あとはそれ以外にも固定資産や、減価償却など結構重要なテーマはあります。また商品の販売の場合は、商品を「資産」ではなく「費用」として計上するための「三分法」などの概念を覚える必要がありますが、少なくともこれまでの話を理解していればついていけると思います。

私は上記の概念を本で理解できたことで、税理士との相談の際にも、具体的な仕訳について詳細な話をすることができました。

次回からは実際に税理士から聞いた話をもとに、取引場面を元にどうやって仕訳をしていくかをまとめていくつもりです。

以上、投機ねこでした。

コメント